目 录

1、计算机大行业回顾

1.股价水平

2.估值

3.整个行业净利润

4.股市对老主题炒作,产生了明显的审美疲劳

5.并购对市值的拉动作用在下降

2、云计算专题

1.从云计算龙头看行业发展

2.深度渗透带来客户结构变化

3.云计算是客户战略发展的长期选择

4.对比全球,国内市场潜力巨大

5.当前时点看行业竞争格局

— 报告正文 —

1、IT行业大环境

1.股价水平:多轮股灾之后,绝对股价处于2015年年初的水平

计算机行业本轮大行情启动于2012年底,2015年在“互联网”战略的引领下进入高潮。在2015年6月达到最高点之后出现数轮下调,期间经历三次股灾。自今年1月份股灾以来,反弹时间越来越短,幅度越来越小,目前已经处于相对稳定的状态。

2.估值水平:处于历史平均水平偏高的位置

股价反映了未来,如果太过超前、太过乐观,则必然导致泡沫。我们看到,尽管经历了大幅回调,计算机行业2016年5月31日按照整体法估算的PE(TTM)仍然高达60倍,估值有待消化。

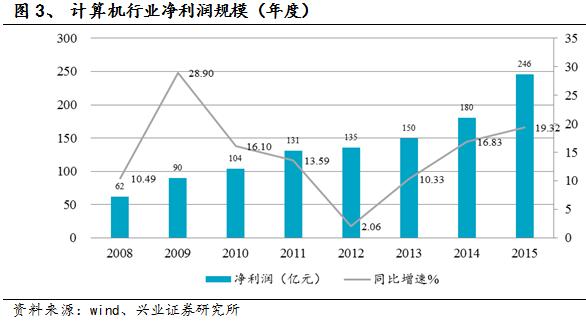

3.行业目前的净利润增速,维持在较高水平

2015年计算机板块同比增速为19.3%,维持在一个较高的水平。但15年并表因素对业绩增长贡献明显,内生增速表现平平。

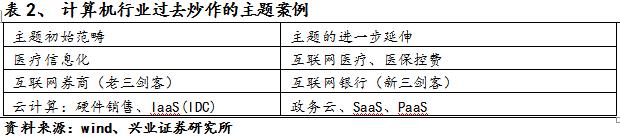

4.股市对老主题炒作,产生了明显的审美疲劳

可以毫无夸张地说,计算机板块的大部分公司都被安上个概念进行炒作过,逻辑被一说再说。表中我们列了三个过去几年被轮番炒作的主题,可以看到,这些主题都经历了明显的概念延伸阶段。云计算炒作的内容更丰富、链条也更长,基本上把上游硬件提供商(服务器厂商)、土地机房供应商(把IDC当IaaS炒)、SaaS、PaaS都炒了一遍。

我们认为,计算机部分主题概念,经过多轮炒作和各个维度的延伸,已经很难讲出新的逻辑。

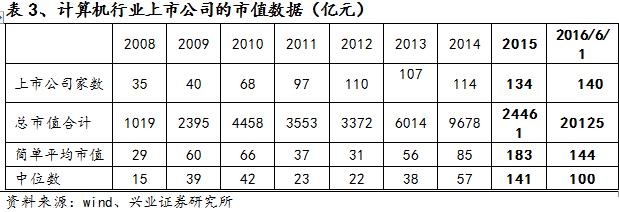

5.“并购牛市”的边际效应在下降

并购对市值的拉动作用在下降。板块过去几年的高歌猛进,其中很大程度依赖于并购重组事件的催化,市场预期中往往包含并购预期。但是,目前的估值和市值较前几年已经有了大幅提升。我们看到2015年行业中位数的市值在141亿,经历今年以来的调整,中位数仍然高达100亿。在这样的市值条件下,考虑增发摊薄后,股价的上升空间比较有限。

2、云计算专题

一、从云计算龙头看行业发展

在全球云计算浪潮的席卷下,我们从全球公有云计算龙头亚马逊AWS、国内云计算领导者阿里云的爆发式增长看到,目前国内整体产业正在步入远高于全球市场的快速爆发阶段。

1、AWS:2015年开始,营收高速增长,60%以上

从亚马逊AWS 2015年一季度开始披露旗下“亚马逊AWS云服务”的营收数据以来,整体业绩表现强劲。

2016年一季度,亚马逊AWS云服务共实现25.7亿美元营收,运营利润为6.04亿美元,分别同比增长64%、128%,运营利润同比提升6.6个百分点。

2016年一季度运营利润为10.71亿美元,其中有56.4%来自于亚马逊AWS云服务。

自2015年二季度以来,亚马逊AWS的营收均保持了60%以上的增长,运营利润保持在20%以上。

我们认为,亚马逊AWS,作为全球最大的公有云服务提供商,正在步入营收和利润放量,以及整体产品迭代、客户拓展、营收增长互为驱动的良性状态。

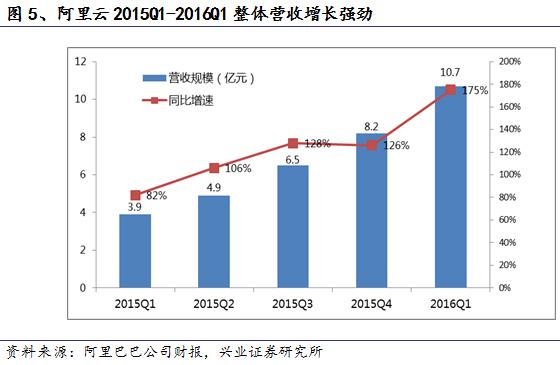

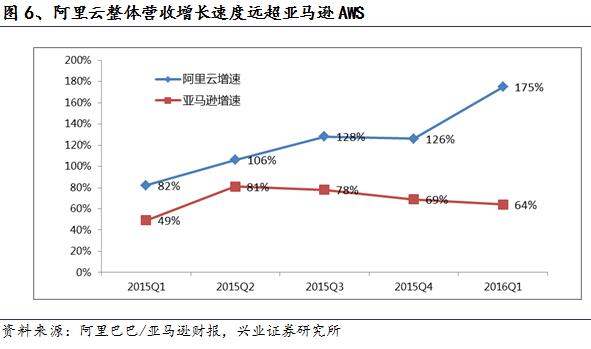

2、阿里云更吓人,营收增速超过100%,但是规模远小于AWS

阿里云整体营收增速远超亚马逊AWS平台,已经连续4个季度同比增长超100%,其中2016年第一季度同比增长175%,而同期亚马逊AWS同比增速为64%。

从营收的体量来看,阿里云整体营收规模显著小于亚马逊AWS。亚马逊AWS在2016年第一季度的营收为25.7亿美元,运营利润为6.04亿美元,而同期的阿里云营收为10.7亿元人民币。

3、目前,国内共有云市场处于前期“爆发”阶段

从国内云计算领域的领导者阿里云业绩来看,国内市场云服务厂商拥有更快的增长速度,综合比较中美两国云计算产业发展阶段以及厂商间的差异。

我们认为:国内云计算的产业,也特别是公有云领域,还尚处于前期的爆发阶段,整体市场正在政策、产业、资本的互相驱动中,正在得到快速发展和进步;国内云计算服务提供商,在产品成熟度、合伙伙伴生态构建、全球化部署等方面,正在快速地追赶全球顶尖的水平,在未来3-5年内,行业内各个公司将会迎来新一轮的业绩爆发。

二、上云的客户结构发生显著变化

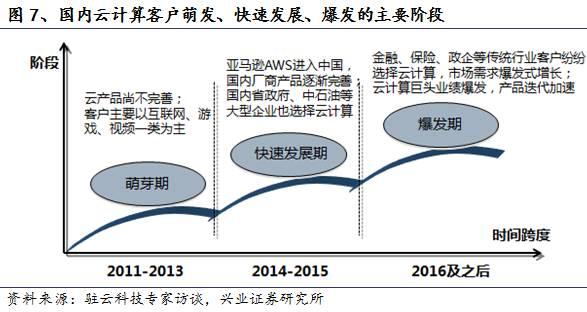

在产业、资本、政策的三种驱动下,国内云计算领域的客户发展得到了长足、迅猛的发展,经历了整体的萌芽、快速发展普及期、客户爆发阶段。

2011-2013年,客户培育阶段

当时,国内基础云计算提供商特别是公有云,主要还是阿里云和盛大云,受限于国内整体云计算发展的还尚处于客户培育阶段,公有云产品还不是也特别完善,这一阶段选择云计算的主要还是以电商、游戏、移动App、视频等一类互联网客户,这些公司主要特点是,对基础云资源消耗大且业务量变化波动大,选择公有云服务具有很好的成本优势。

2014-2015年,客户快速普及阶段

2014-2015,整体的云计算业务开始进入快速发展普及期,亚马逊AWS也于2013年12月正式进入中国,并提供有限的预览服务,此时开始陆续有国内省政府、中石油等大型政企陆续选择云计算服务,但其中大部分的客户还是互联网客户。

2016年之后,银行、保险、制造业、政企客户尝试上云

2016年之后,云计算的需求慢慢开始爆发,银行、保险、制造业、政企等传统领域客户慢慢开始尝试上云,对云计算的接受程度显著提高。

我们看到三大显著的趋势:

1、云计算的渗透正在逐步从互联网领域客户,向传统产业的领域渗透。

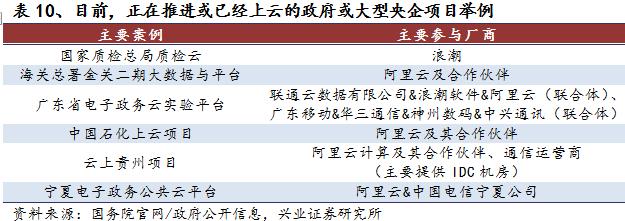

2、在国家产业政策的驱动下,各个国家部委、省政府、垂直性的行业协会、大型央企,正在逐步将一类非敏感性的业务系统,搬迁到公有云上,并优选私有云作为整个IT架构转型和业务升级的载体,我们看到过去的一年中,国内几乎所有的省份都启动了区域性的云计算建设项目。

3、众多传统行业,诸如银行、保险、制造业等均选择云计算作为未来战略转型升级的重要支撑载体,一改过去主要以互联网客户为主的现状。

我们认为,从客户变迁的显著趋势来看,云计算产业正在进入广泛的应用渗透,以及产品迭代升级与客户拓展交互推进的阶段,整体行业正在进入业绩逐步兑现的阶段。

三、云计算是客户战略发展的长期选择

为什么会有如此多的客户选择云计算作为业务战略发展的长期选择?比如说,全球亚马逊AWS上付费用户数已经突破百万,国内阿里云上的付费用户数已经突破50万。

1、从客户自身的业务运营角度看,四大刚需,云能满足

从业务运营角度来看,我们认为,显著的成本优势、全球化业务部署需求、大数据等创新业务、是否有渠道等业务层面合作等,是客户考虑选择是否使用云计算的核心考虑因素。

➤考虑成本的需要:上云按需付费或按时间付费的商业模式,整体资源的利用率更高,从而降低用户使用的成本

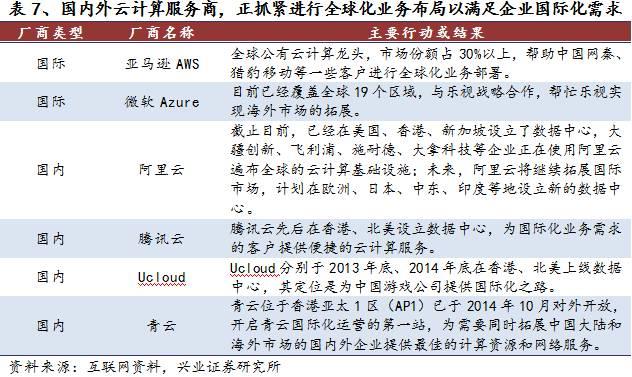

➤全球化业务部署的需要:在企业全球化业务布局的浪潮下,越来越多的企业会面向全球用户或海外特定区域用户提供服务,而在当地部署相应的业务,可以更好、更快地对特定海外用户提供服务。

➤自身业务创新的需要:我们认为,云计算的价值不仅仅是在提供按需付费的弹性资源服务,更应关注的是云计算构建的新商业形态带来的全新价值。数据上云并在云上开展大数据相关业务,成为一部分企业的刚性需求。

➤开拓渠道等合作的需要:用户与云计算服务提供商的合作不仅仅是在底层IT资源的服务关系,伴随着云平台产品和商业模式的不断完善,更多在业务层面的合作,将会得到进一步的开发利用,这也是一部分企业级用户是否选择上云的重要考虑因素之一。

从技术架构角度来看:

从技术架构角度来看,我们认为,安全专题、更强大开发环境(如PaaS平台)、敏捷运维工具及服务等,是客户考虑是否选择云计算的重要因素。

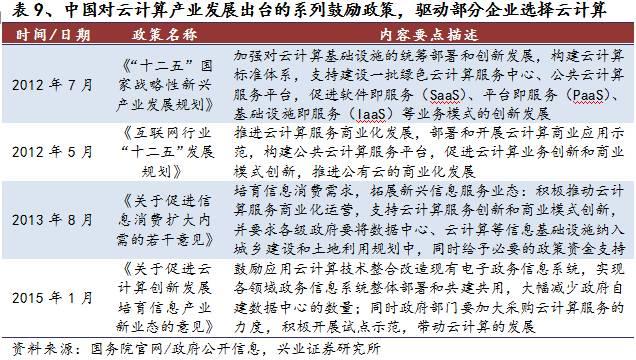

从政策驱动来看,鼓励政企客户上云

从政策驱动来看,国内政府积极的云计算产业政策,正在鼓励和引导一大批政企客户选择使用云计算服务:

国内政府自2010年以来,出来了一系列鼓励云计算发展的产业政策,我们通过整理发现,2015年以来,政府企事业单位、大型央企等,纷纷选择构建政务云平台,将以私有云或者混合云模式来代替原有的传统IT构建交付模式。

四、对比全球,国内市场潜力巨大

1、Gartner数据说,增!

根据Gartner数据,2014年全球云计算服务市场规模达到1528亿美元,增长17%,预计2015年市场规模将超过1800亿美元。与全球云计算市场相比,中国云计算市场规模尚小,占比不足5%。可见我国云计算市场面临着极大机遇和挑战,美国云计算市场的发展具有一定参考价值。

2、思科数据说,增!

根据思科的细分领域预测,至2018年,SaaS具备33%的高复合增长率,市场占比从2013年的41%提升至59%,而IaaS趋于稳定,复合增长率13%。

3、中国信息通信研究院数据说,增!

云计算领域分为公有云和私有云。根据中国信息通信研究院发布的《2015年中国公共云服务发展调查报告》,2014年我国公共云服务市场规模达到70.2亿元人民币,增速达到47.5%,高于2013年35.9%的增长率。预计2015年国内公共云服务市场仍将保持高速增长态势,市场规模将突破100亿元。

细分领域中,IaaS市场规模突破26亿元,增速高达150%。SaaS领域仍保持增长态势,但由于服务更新较慢,大企业接受程度不高等原因,市场规模增长放缓至15.2%。

根据中国信息通信研究院发布的《2015年中国专有云发展调查报告》,2014年中国专有云市场规模约为216.8亿元人民币,年增长率达到28.6%。其中硬件市场约160.6亿元,软件市场约32.1亿元,服务市场约24.1亿元。预计2015年中国专有云市场增速仍将达到26.8%,市场规模将达到275亿元人民币左右。

PS:讲真,看完这三家数据,是不是有点懵的赶脚?

五、云计算行业竞争格局

国内Iaas玩家

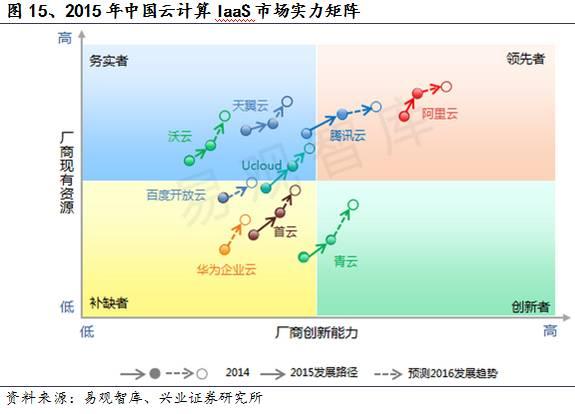

从国内云计算IaaS市场实力矩阵来看,主要还是以阿里云、腾讯云、Ucloud等代表的公有云计算厂商,具备更好的市场竞争力。

从云计算产品的成熟度、客户数量的累积、全球化布局来看,国内公有云通用云计算的格局,将会在未来3-5年内形成。目前,还尚未进入基础公有云计算领域的创业公司抑或传统IT公司,在通用公有云领域将会很难分享到行业的高速增长。

因为国内的云计算厂商类似阿里云、金山云、Ucloud,虽然在各方面还稍逊全球龙头亚马逊AWS,但历经至少4年以上的发展,已经初步具备很强的市场竞争力和规模效应。

最后,我们看好什么样的云计算公司?

1、我们看好,专注于某一两个垂直领域的行业云计算,即依托原有的行业技术优势、客户优势构筑的面向行业客户垂直云平台,构成深度的差异化竞争,比如移动直播云、视频云、游戏云、政务云等。

2、我们看好,从事大中型企业上云的云迁移业务的公司,深入行业流程并显著提升效率的SaaS服务公司。

3、我们看好,要全球化业务部署的公司,我们认为,海外CDN加速、海外云计算服务,也将会是未来的客观的掘金方向。